编译 | 华尔街大事件

摘要

· 公司业绩如预期那样超过了市场预期。

· 短期指引符合预期。

· 最近股价下跌,因为美联储扼杀了市场的反弹。

周三美股收盘后,电动汽车制造商特斯拉(TSLA)发布了第四季度的业绩。该公司对这份业绩报告抱有很高的期望,此前该公司交付了逾30.8万辆汽车,创下季度销量纪录。当数据出来时,特斯拉的业绩基本符合预期,由于近期市场疲软损害了成长型公司,其股价仍远低于高点。

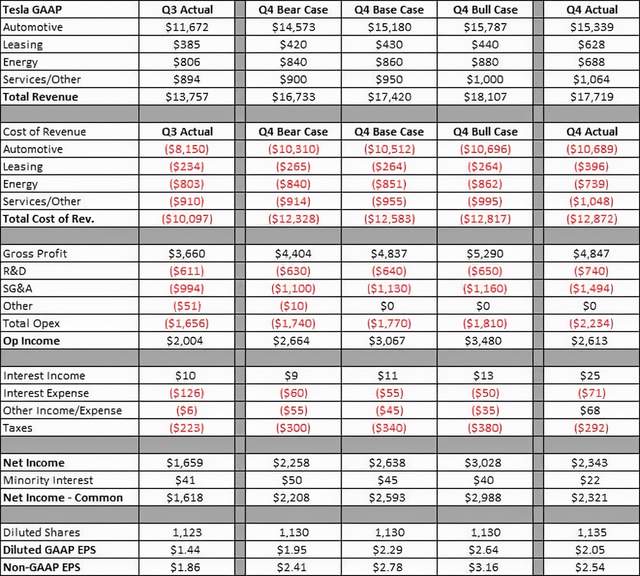

分析师的预期和往常一样太低。在过去两年中,除了一个季度外,该公司基本上每个季度的收入和利润都超过了预期。尽管特斯拉比第三季度多交付了6.5万辆汽车,但一些预测显示,该公司的连续营收几乎不会增长。在下面的表格中,你可以看到整体收入报表与我通常的三种情况的对比。

作者的特斯拉模型与实际结果

作者估计和特斯拉第四季度信

我的总体印象是,特斯拉的业绩是可观的。但这不完全是一个井喷,因为一些看涨者希望每股收益远远超过3美元,不过这也不是一个糟糕的结果。汽车毛利率连续上升了约11个基点,虽然比我预期的要少一点,仍像往常一样高于市场预期。总的来说,我的基本案例中的总毛利数字与实际结果只差1000万美元。

我的模型和特斯拉的实际情况之间的主要差异来自于运营费用。在致股东的信中,管理层提到了"SG&A的增加,主要是由于2012年CEO奖励期权行使的3.4亿美元的工资税"。鉴于我们几个月前就知道埃隆-马斯克要行使期权和出售股票,特斯拉也许可以提前详细说明这一潜在费用。除去这项费用,特斯拉的收益可能与我的基本情况相同。

特斯拉确实报告了近28亿美元的创纪录现金流。当然,这其中有很大一部分是由于随着产量的增长,短期负债的增加造成的。只要产量和交付量保持连续增长,自由现金流应该保持强劲。去年年底的净现金余额超过107亿美元,管理层说它有足够的资金来执行目前的增长计划。

管理层继续坚持其"长期增长50%"的交付量声明,但马斯克在电话会议上表示,特斯拉将超过这个数字。50%的数字意味着2022年约有140万辆,但最现实的预期是在150万至160万之间。奥斯汀制造的Model Ys将在最终认证完成后交付给客户,而柏林仍在许可过程中。据管理层称,特斯拉今年不会推出任何新车型,但将致力于让Semi、Cybertruck和Roadster有希望在明年上市。

特斯拉股价在财报出来后最初下跌,但在一段时间之后,股价开始回升。目前股价为937.41美元,略低于947美元的平均目标价。我认为,随着所有分析师急于提高他们的数字,这个平均数字将在未来几天内上升,这些数字一开始就太低了。不过,由于马斯克的股票销售和市场对美联储开始收紧其货币政策的疲软,股价仍比52周最高低约300美元。

最后,特斯拉的致股东信几乎没有什么惊喜。收入和收益基本符合我的预期,尤其是在包括工资税在内的情况下,而且超出了华尔街一直较低的估计。一些投资者希望业绩能再高一点,并希望对今年有更具体的预测。我们将看看我们是否在电话会议上得到任何更详细的信息,但该股在盘后时段上涨了2%。在短期内,情况可能将更多地取决于美联储会议后整体市场的反应,我不认为投资者需要根据今天的消息来改变他们的长期观点。

财报电话会议摘要

Elon Musk:“回顾 2021 年,对于特斯拉和整个电动汽车来说,这是一个突破性的一年。虽然我们在一年中都在与供应链挑战作斗争,而且每个人都在努力,但去年我们设法将我们的销量增长了近 90%。这种增长水平并非巧合。这是整个公司多个团队的独创性和辛勤工作的结果。

此外,我们在上一个广泛报道的季度达到了业内最高的营业利润率,达到了 14% 以上的 GAAP 营业利润率。最后,由于 2021 年 55 亿美元的 GAAP 净收入,我们自公司成立以来的累计盈利能力变为正数,我认为这使我们在这一点上成为一家真正的公司。这对公司来说是一个重要的里程碑。

因此,在经历了非凡的一年之后,我们将注意力转移到了未来,德克萨斯和柏林。因此,我们已经在德克萨斯州和柏林开始生产,我们是上个季度开始的。但这还不是最重要的。我们更关注何时量产以及何时可以向客户交付汽车。但我认为值得注意的是,正如互联网所观察到的,我们在德克萨斯州和柏林制造了不少汽车。

因此,在德克萨斯州,我们正在制造带有结构电池组和 4680 电池的 Model Y,我们将在车辆最终认证后开始交付,这应该很快。未来将通过最大限度地提高每个工厂的产量以及建设新工厂和新地点来继续扩大产能。虽然我们还没有准备好在这次电话会议上宣布任何新地点,但我们将在 2022 年之前寻找新地点,并且可能能够在今年年底之前宣布新地点,我预计。

2022年,供应链将继续成为所有工厂产量的根本限制因素。因此,芯片短缺虽然比去年好,但仍然是一个问题。是的,就是存在多个供应链挑战。尽管如此,我们确实预计 2022 年将比 2021 年显着增长,轻松超过2022年50%的增长。

特斯拉今年的基本重点是扩大产量。所以,无论是去年还是今年,如果我们要推出新车,我们的汽车总产量就会减少。这是我认为人们不理解的非常重要的一点。去年,我们花费了大量的工程和管理资源来解决供应链问题:重写代码、更换我们的芯片、减少我们需要的芯片数量,以芯片为中心,结果,我们能够增长近 90%,而至少去年几乎所有其他制造商都在收缩。所以,这是一个很好的结果。

但是,如果我们去年推出了一款新车,我们会由于限制因素,特别是芯片限制,我们的汽车总产量将是相同的。因此,如果我们实际上推出了一种附加产品,那么将需要大量注意力和资源来处理附加产品的复杂性增加,从而导致实际交付的车辆减少。

今年也是如此。因此,我们今年不会推出新车型。这没有任何意义,因为我们仍然会受到部分限制。然而,我们将做大量的工程和工具来制造这些车辆——Cybertruck、Semi、Roadster、Optimus,并准备在明年将这些车辆投入生产。”

机构观点

瑞信:基本面稳固支撑股价 上调特斯拉(TSLA.US)目标价至1025美元

瑞信分析师Dan Levy将特斯拉目标价由830美元上调至1025美元,并维持对该股“中性”评级。分析师认为,有利的基本面因素将继续支撑特斯拉的股价,但他还补充称,非基本面因素同样需要保持对股价的支撑。

穆迪:预计特斯拉(TSLA.US)保持纯电动汽车领先地位 上调债务评级至“Ba1”

穆迪在报告中确认,特斯拉的前景依然乐观,公司将继续迅速扩大规模,显著提高盈利能力。

穆迪表示,特斯拉的财务政策可能会较为谨慎,流动性也将保持良好。不过,该机构补充道,其他汽车制造商提供更具竞争力的纯电动汽车,可能会在2023年开始对该公司的利润率造成一定压力。

另外,该评级机构还预计,特斯拉将在2022年交付近140万辆汽车,高于2021年的93.6万辆。

摩根大通:将特斯拉(TSLA.O)目标价从295美元上调至325美元。

富国银行:将特斯拉(TSLA.O)目标价从860美元上调至910美元。

加载中,请稍侯......

加载中,请稍侯......