在过去的2020年里,因为疫情的因素在线教育站在了风口之上,但随着疫情的常态化,很多受疫情影响的行业也开始回归常态化,教育领域接下来的走势也备受市场关注。

1月22日港股盘后,国内老牌教培巨头新东方发布了2021财年第二季度业绩报告。财报显示,截至2020年11月30日,新东方营收、净利润均实现了同比增长。

从财报的核心数据来看,基本符合预期,但资本市场似乎并不满意。截至美东时间1月22日收盘,股价跌超7%,现报169.110美元,市值达285.61亿美元。

单从营收的角度来看,新东方业绩是有回暖的,这或许与疫情得到有效控制有关。毕竟,作为老牌教育机构,新东方很大一部分的营收需要依仗线下。但从新东方持续加码的OMO模式来看,线上仍会是新东方重点发力方向之一。在目前在线教育赛道依然备受资本关注的前提下,新东方如何保持优势仍会是一个值得持续关注的问题。

营收利润符合预期 K12成主要"燃料"

新东方作为业务布局最全面的教育培训机构,业务从最初的出国留学考试逐步扩展到K12、国内外备考、成人语言培训、中小学教育、在线教育等。

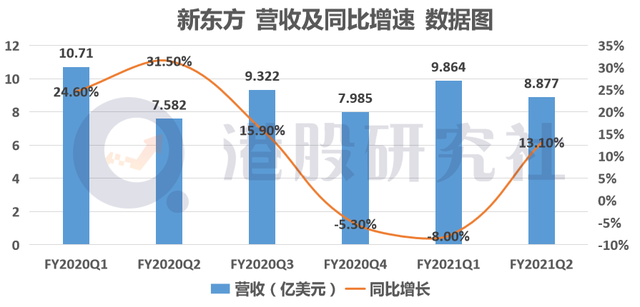

从2021财年第二季度财报数据中可以发现,新东方营收为8.88亿美元,同比增长13.1%,这一增长速度符合新东方净收入预期,但这一季度营收体量相比上一季度略有下降。

事实上,纵观新东方前几个季度的营收同比增速早已处于下滑路线。2020财年Q2至2021财年Q1,营收同比增长分别为31.5%、15.9%、-5.00%、-8.00%,已出现连续四个季度的下降。

从新东方的营收结构来看,财报显示,第二季度教育项目和服务净收入为8.33亿美元,同比增长15.2%。增长的主要原因是K-12课外辅导课程的学生人数增加,同比增长15%,其重要性不言而喻。

在新东方海外考试业务不景气的情形下,K12线下培训业务就成了其营收增长的主要引擎,承担起更大的营收增长重任。在第二季度取得同比26%的收入增长,其中,中学业务同比增长27%,少儿业务同比增长约24%。

全球受疫情因素影响和旅行限制,海外考试准备业务下降约29%,海外咨询和留学旅游业务则分别增长6%。但相比上一季度海外考试准备业务下降的51%和海外咨询与游学业务下降的31%有所回暖。

随着K12业务日益重要,新东方逐渐将大学业务从试点学校拆分出来,集中精力在K12业务上持续发力,以求在疫情消退后,能更快地占领市场。

但需要注意的是,临近春节,国内多个省市出现疫情反复的情况,多地再度面临线下教培停课停学的局面,且国际疫情一直僵持不下。这对于K12线下业务来说,第三季度乃至接下来的整个财年中,业绩能否稳定增长其实还面临着未知数。

从市场竞争层面来看,好未来、新东方、跟谁学在教育行业中占据相当的市场份额,三者处在激烈的竞争环境。日前,好未来发布2021财年第三季度财报,营收为11.191亿美元,同比增长35.0%,已经超越新东方的总体营收;而跟谁学则通过直播+辅导的双师模式,与在线教育相结合,这也将进一步放大新东方下一季度"回温"的风险。

学生总数增长明显 但仍未逃脱"烧钱换客"的怪圈

对于任何一家教育机构来说,用户数量是非常重要的考量因素,与其市场业绩直接挂钩。而作为教育机构龙头新东方,用户数据作为机构持续增长的驱动因素,在本季度有不错的增长。

截止第二季度末,学术科目辅导和考试准备课程的学生总数达到约418.31万人,同比增长10.4%。而上季度该数据为296万人。与营收增长相似,用户相关的数据表现得以延续。

对比好未来在2021财年第三季度数据显示,其注册学生总数为339.7万人,同比增长46.5%。虽不及本季度新东方的学生总数,但好未来强劲的同比增速给新东方带来了不少压力。

此外,学生总数的增长反映在成本支出上。本季度,运营费用及开支为9.198亿美元,同比增长21%。而细分到相关费用中:

· 营收成本为4.537亿美元,同比增长26.4%,主要原因是教师的薪酬增加,以及学校和学习中心数量增加导致的租金;

· 销售和营销费用为1.336亿美元,同比增长23.9%,主要原因客户服务代表和营销人员的增加,目的在指加大市场宣传力度;

· 一般和行政开支为3.326亿美元,同比增长13.5%。

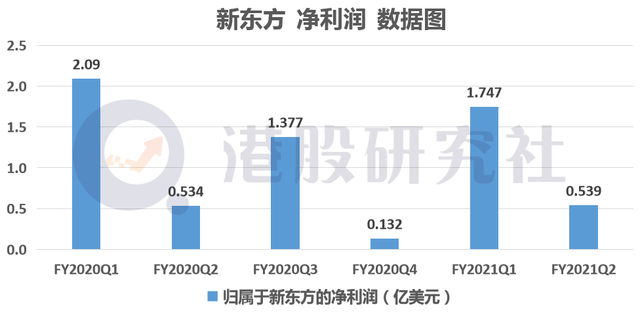

高额的费用支出也使得本季度运营亏损,截止第二季度营业亏损为3210万美元,营业利润率为-3.6%;而上一财年同季度收入为2530万美元,营业利润率为3.2%,随着支出费用的居高不下,一定程度上也将限制新东方净利润的增长。

即使,新东方第二季度净利润5390美元,同比增长0.9%;但环比上一季度的1.747亿美元仍是大幅降低。随着市场竞争的加剧,短期内成本支出仍会难以控制,其净利润的想象空间也会受到挤压。

持续发力OMO 成新东方"攻守道"?

近年来,随着教学模式和形式的不断丰富,OMO逐渐成为教培行业热词。OMO模式指线上和线下的深度融合,将线下教育优势和线上教育优势相互转化,以获取新的增量。作为兼具线上和线下的教育巨头,在经历了两个季度的低迷,本季度呈现出较好的恢复,也需要归功于新东方的OMO模式。

"OMO战略连同本地化和差异化的教学内容,能有效地以较低成本提高报名人数和收入,提高公司长远的盈利能力。"新东方首席执行官周成刚在本次财报会议上表示,受疫情等不确定因素的影响,中国的教育板块将持续迎来一波市场整合浪潮,为进一步占领市场份额,未来,新东方在继续推行线下扩张计划的同时,将重点投入具备高增长力的OMO战略。

新东方表示,在2020年度的秋季学期,不仅实现了大多数现有城市的全面OMO化,还在20个新拓周边卫星城市推行OMO在线课程。

从线下这个角度来看,新东方确实存在一定的优势,毕竟,作为一个老牌教培巨头,新东方本就是从线下业务开始起家,线下的资源优势,或成为新东方OMO战略全面展开的基底。

截至第二季度,新东方在新城市开设了五所线下培训学校,教室总面积同比增长约21%,环比增长4%。新东方学校总数为117家,较上年同期净增20家;学校和学习中心总数达1518家,与去年同期相比净增214家,与上季度相比净增46家。

但新东方OMO的线上部分,或许还需要不短的一段时间来优化。新东方在线作为新东方攻占线上的重要排头兵,也承载了其线上教育领域的大部分期待,但新东方在线的新一份财报表现并不乐观。

根据新东方在线2021财年中期业绩报告显示,期内,总营收达6.768亿元,同比增长19.2%。但毛利为1.53亿元,同比降低51.7%;净利润亏损由上一财年年同期的8750万元增加至6.74亿元,同比增加670.6%。目前的新东方在线仍处于"烧钱揽客"阶段。

而放眼望去,目前的在线教育赛道上已是强手遍布,头部玩家占据相当大的市场份额。根据中科院报告指出,2020年中国在线教育行业融资金额暴涨,全年融资超过500亿元,其中超9成资金流向了网课赛道上的寥寥几家头部企业,猿辅导一家几乎独占行业总融资的"半壁江山",在线教育市场基本上形成了"1+1+4"梯队,猿辅导独占鳌头,好未来紧随其后。

新东方在线仅处于在线教育行业的中端部分,这对于头部效应明显的在线教育来说,无疑是对新东方在线的巨大阻碍。那么,新东方在线能否实现扭亏为盈也将成为新东方OMO战略上至关重要的突破点。

此外,回顾上一财季,新东方投资了3900万美元以改善和维护其OMO集成教育生态系统。这也说明了,OMO生态系统同样需要花高价来维护。总的来讲,可以肯定的是OMO战略会继续给新东方带来机遇,但在获客成本高涨以及赛道愈发拥挤的前提下,新东方能否成功上演"攻守道",还要看线上这个故事能不能说得更加精彩了。

文章来源:港股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......